据财新报道股票配资规则,中邮保险原总经理党均章失联,消息称其已经被有关部门带走调查。这位银行系“老将”跨界保险业后曾创造“保费翻倍、净利激增四倍”的辉煌业绩,因“侨兴债”违规担保事件埋下隐雷,最终于2020年底离任。

总经理空悬一年后,“老国寿”李学军于2021年接过指挥棒,至今已有三年时间。此间,中邮保险背靠中国邮政系统“自营+代理”的网点优势实现保费收入的迅猛增长。虽在变更会计准则期间历经些许业绩波动,如今已然回归平稳发展的轨道。2024年中邮保险保险业务收入达到1349.4亿元,以保费规模计算可排在寿险公司第六。

很显然,这名保险老将的“野心”不止于此。今年2月,李学军高调宣布2025年公司要争取达成1500亿保费目标,意味着较去年同期要实现11%的增幅。从一季度的成效来看,或许并非不可完成的任务。中邮保险首季保费801亿,不仅完成全年一半的进度。保费收入还反超泰康人寿,登顶非上市人身险公司保险业务收入排行榜第一。

事实上,向中邮保险这类以银保渠道为主的寿险公司,以往更多销售的是普通型保险产品,2024年,中邮保险热销前五的产品中有3款是普通型产品。然而随着预定利率的不断下行,对客户的吸引度不似以往,分红险转型也成为中邮保险的转型目标。李学军表示,今年要大力发展分红险。为此,中邮保险做了两大改良:一是加大分红型产品上新,二是加强多元化渠道建设。

与此同时,消保问题也愈发引起注意,中邮保险去年消保投诉2.4万件,亦有基层员工在社交媒体上控诉“被迫自购保险”的灰色生态……

原总经理党均章退休三年被查

据媒体报道,现年62岁的中邮保险原党委副书记、总经理党均章已于日前被有关部门带走调查,距离其2023年4月退休相隔两年。

公开资料显示,党均章1963年4月出生,本科毕业于陕西师范大学中文系,先后取得中央党校经济管理专业研究生学历、工商管理博士学位及金融学博士后资格,拥有高级经济师职称。

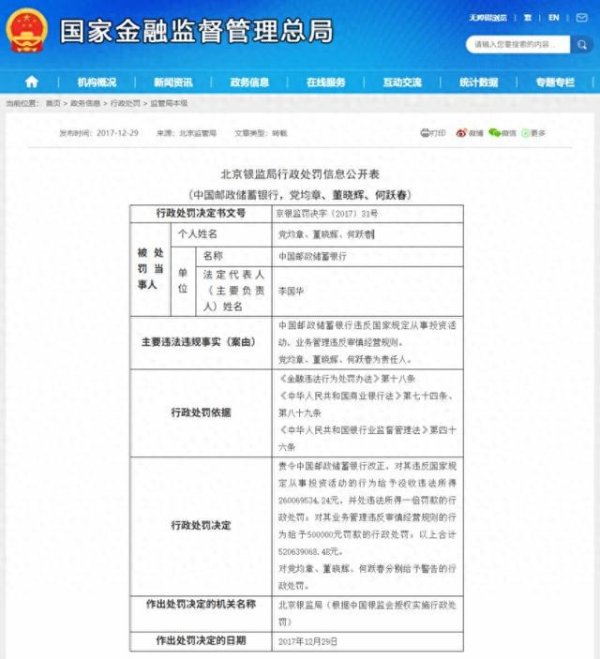

党均章职业生涯始于中国人民银行甘肃省嘉峪关分行,历任计划资金科科长、调查统计科科长。随后从甘肃嘉峪关分行以科长的身份调任商业银行兰州银行,后晋升为总行董事、党委委员、行长,执掌该行信贷扩张与风险管控体系。2013年3月,党均章转任中国金融市场部总经理,两年后改任风险管理部总经理。值得一提的是,在邮储银行任期内,党均章曾因涉及“侨兴债”违规担保事件,邮储银行被中国原银监会处以罚款,党均章本人受到警告处分。

2017年8月,党均章跨界进入保险行业,出任中邮保险党委副书记,三个月后正式担任总经理,直到党均章2020年底辞去中邮保险总经理职务,党均章掌舵中邮保险三年有余。在党主导经营期间,中邮保险保费规模翻倍,净利润也翻了四倍。

在中邮保险之后,党均章还担任过其他金融机构要职。2021年10月,党均章出任益民基金董事长,直至2023年4月到龄退休。此外,在党均章从业期间,还兼任过中国银行业协会银行业从业资格认证专家委员会委员、中国注册交易商协会专家委员会委员、中国金融教育基金会风险管理专业委员会专家委员、中国人民大学国际学院(苏州研究院)担任金融风险管理学科教师等职。

随着党均章的离任,中国邮政集团就在官网发布了《中邮保险总经理公开招聘公告》,面向邮政企业内外公开招聘中邮保险总经理,再此背景下,“老国寿”李学军于2021年加入中邮保险,先后担任党委副书记、总经理,至今已有三年。

近三年净利波动“百亿”李学军直言“有压力”

今年2月,中邮保险总经理李学军同管理层召开了一场媒体座谈会。这场座谈会是这位中邮保险外部引进的首位职业经理人(总经理)上任以来第一次与媒体直接碰面。李学军在会上表示,2025年该司将大力推动分红险,全年保费目标是超过1500亿元。

从当下的“战报”来看,中邮保险的目标有望实现。今年一季度,中邮保险保险业务收入为801.07亿元,根据该司过往情况,中邮保险首季度保险业务收入都能占到全年收入的一半以上,从历史的角度上看,中邮保险2025的保费目标基本可以实现。盈利方面,中邮保险一季度取得15.65亿元的净利润,同比下降43.17%。李学军表示2025年净利润可能会出现波动,利润规模会回到70亿元左右的水平。

回溯历史,中邮保险过去9年的净利润相当不稳定。具体来看,2016年至2024年净利润分别为4.14亿元、3.72亿元、5.08亿元、17.78亿元、12.46亿元、14.15亿元、4.02亿元、-114.68亿元、91.88亿元。可以看到,在李学军掌舵的后三年时间里,中邮保险净利润波动很大,在媒体座谈会上,李学军表示,在公司利润总额备受关注的时候,一度承受了巨大压力。

从财务角度出发,“百亿级”净利润波动的背后,既有会计准则切换造就的“必然”,亦有投资得利、市场行情带来的不可复制的一次性效益。

2023年中邮保险因执行不同会计准则导致亏损114.68亿元。当时资产端已采用新准则IFRS9和IFRS17,负债端仍用老准则IFRS4,造成财报波动。2024年起,两端均采用新准则,公司调整资负结构,增加债券投资,2024年业绩有很多一次性因素带来的利润,预计2025年净利润将下降,管理层预计利润在60亿至70亿元。

2024年是中邮保险完整执行新会计准则计量的第一年,虽然与2023年可比性不大,但如若看2024年盈利情况,该司第四季净利润为-16.24亿元,银行系“险企”亏损榜第一。

与净利润不稳定反衬的是,中邮保险保险业务收入节节攀升。得益于邮政网络,中邮保险享受到近4万个邮储银行营业网点,中邮保险作为子公司亦享受集团协同优势。2016年至2024年的保险业务收入分别为124.46亿元、410.78亿元、576.57亿元、675.4亿元、819.97亿元、858.1亿元、914.34亿元、1098.66亿元、1349.4亿元。

消保工作任重道远分红险转型迫在眉睫

千亿保费的浮冰之下,是投保人的炽焰沸腾。

站在当下来看,中邮保险2025年保费目标的进度条已经完成过半。诚然,中邮保险拥有庞大自营+代理网点的支持,这一点是同业望尘莫及的巨大利好,但是硬币都有另一面,网点带来优势的同时,也对消保工作提出巨大挑战。

截至目前,以银保渠道为主的中邮保险,在黑猫投诉共有933条投诉。其中不乏出现涉嫌引导老年人购买保险、涉嫌欺诈诱导购买保险产品等内容。

除了第三方平台的投诉,在中邮保险自身年报中,投诉亦有很多。中邮保险年报2024年显示,全渠道累计受理各类消费投诉24448件。

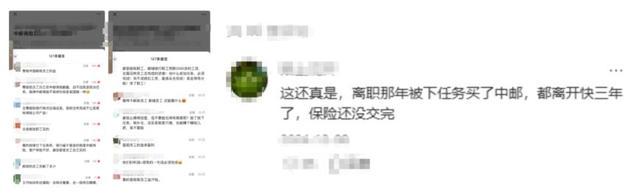

尤其值得注意的是,在社交平台上有不少声音指出,公司向系统内员工下达任务要求购买本公司产品:“全靠邮政银行网点在强迫卖,指标没有完成不让卖其他保险公司产品!”“离职那年被下任务买了中邮,都离开快三年了,保险还没交完”“邮政赚钱邮政花,一分别想带回家”……

仰仗银保渠道大幅拉动保费收入的同时,银保渠道或多或少会让中邮保险分红险产品转型增添难度。基于银行客群以理财需求为主导的客户画像,银保渠道销售人员更倾向于推介具有高预定利率属性的传统储蓄型保险产品,这在一定程度上弱化了保障型产品的市场渗透率,进而让预定利率相对较低的分红险冷淡。

这一点在中邮保险年报中亦有体现,2024年年报显示,中邮保险保险业务收入前五位的保险产品中有3款都是普通型产品。同时,普通型产品保单,也会让中邮保险的负债端成本也会更高,“利差损”风险值得关注。

另外,银保渠道还会带来另一大问题——手续费及佣金支出高企,这一点在中邮保险尤为明显。尽管近年来银保渠道实施“报行合一”政策,但中邮保险手续费及佣金支出仍然高于同行。具体来看,2024年中邮保险银保渠道保险业务收入1305.31亿元,手续费及佣金支出51.63亿元;寿险“头雁”中国人寿银保渠道收入762.01亿元,手续费及佣金支出17.98亿元;工银安盛全全渠道保险业务收入458.08亿元,手续费及佣金支出12.73亿。

面对消保投诉多、产品转型难、手续费高企、“利差损”风险大的情况,中邮保险也在积极调整。在媒体座谈会上,中邮保险总经理李学军表示,2025年中邮保险大力地推动分红险的发展。就目前公开信息来看,中邮保险一方面加大分红险“上新”数量,另一方面积极拓展多元渠道。

据中国保险业协会人身保险产品信息库显示,自2024年9月1日“新旧产品”切换以来,中邮保险累计上新9款人寿保险,其中7款都是分红险。渠道上,中邮保险多元新渠道逐渐成为“新增长点”,银保外拓、中介、团险等渠道实现新单保费76.7亿元,同比增长42%,占新单保费比重达到15.7%,同比提高5.3个百分点。

本文源自险企高参

在线配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯